Aquesta informació es va publicar originalment el 23 de gener de 2022 i, per tant, la informació que hi apareix fa referència a la data especificada.

Els

polítics i economistes neoliberals defensen sovint la

teoria del degoteig, la qual afirma que, retallant els

impostos a les empreses i els rics, aquests podran invertir més a fer créixer l'economia i generar ocupació i que, en definitiva, aquesta mesura beneficiarà al conjunt de la societat. Una marcada proposta ideològica que s'ha aplicat a molts països durant les darreres dècades i que, segons un estudi recent, no aconsegueix els efectes anunciats i que, en canvi,

tan sols aconsegueix incrementar la desigualtat.

Els professors del departament de Política Econòmica del King's College de Londres

David Hope i

Julian Limberg han publicat a principis de gener les seves conclusions a

"Les conseqüències econòmiques de les grans retallades d'impostos als rics", un article innovador a la revista

Socio-Economic Review, d'Oxford Academic. En ell, analitzen l'impacte de les principals

reformes fiscals regressives a 18 estats de l'Organització per a la Cooperació i el Desenvolupament Econòmic (OCDE) aplicades

entre 1965 i 2015 i les conclusions són clares: l'acumulació de riquesa en els més opulents va augmentar tant a curt com a mitjà termini, però

no hi va haver efectes significatius pel que fa al creixement econòmic o la desocupació.

Aquest estudi és rellevant perquè, a diferència d'altres que s'havien publicat fins ara amb resultats contradictoris, en aquest cas no s'analitzen els efectes concrets d'una retallada d'impostos concreta, sinó totes les que hi ha hagut les últimes dècades a

18 de les economies avançades (tot i que en aquesta mostra no s'hi ha inclòs l'espanyola). Igualment, no es fixa tan sols un sol impost, sinó que crea un nou indicador que inclou dades de tres tipus de tributs: els

impostos a les rendes altes, al capital i als actius. D'aquesta manera, els autors aborden la política fiscal en la globalitat, ja que sovint els increments per una banda es compensen amb retallades de l'altra.

Un cop condensada aquesta informació en una magnitud homologable a tots els països per determinar com evoluciona la política fiscal, l'anàlisi identifica aquells anys en què els impostos cauen de cop per a les rendes més altes. En termes estadístics, el tall el fixa en una caiguda anual de dues desviacions estàndards, cosa que, en els estats i període analitzats,

ocorre en 30 ocasions. De fet,

França i

Suïssa són els únics dos dels 18 que contempla l'estudi on això no ocorre ni un sol cop.

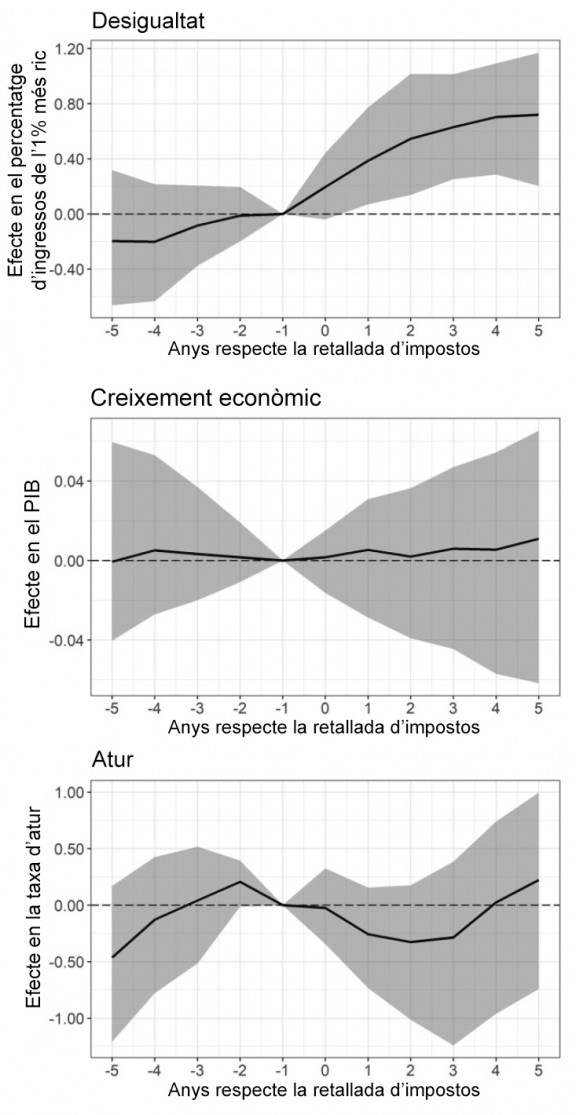

Amb tota la informació sintetitzada, els economistes analitzen com evolucionen, de mitjana, diverses variables que caracteritzen la desigualtat (a partir del percentatge d'ingressos que acumula l'1% més ric), el creixement econòmic (amb l'evolució del PIB) o la creació d'ocupació (amb l'evolució de l'atur), durant els

cinc anys posterior al canvi tributari. I pel que fa a la desigualtat, cada gran reforma fiscal regressiva provoca que

l'1% més ric augmenti el percentatge d'ingressos que acapara en un 0,7% durant aquests cinc anys posteriors (incloent-hi rendes del treball i del capital, mentre que l'evolució no és estadísticament significativa ni per al creixement econòmic (es manté estable de mitjana, però amb molta diversitat) ni per a la desocupació (sembla que caigui a l'inici, però després es recupera).

Evolució dels indicadors econòmics abans i després de la retallada fiscal a les rendes altes.

L'estudi ofereix un nou punt de vista global sobre l'efecte de les retallades fiscals, ja que, malgrat que la creixent reducció d'impostos a les rendes altes està molt documentat, l'impacte pràctic que té aquesta no ho està tant, segons destaquen els autors. La majoria d'anàlisis coincideixen en que comporta un increment de la desigualtat, per bé que alguns apunten que això no és necessàriament dolent, atès que -com defensa la teoria del degoteig- encoratjaria la

presa de decisions arriscades, la innovació i l'emprenedoria.

En canvi, altres estudis assenyalen que les reformes fiscals regressives incentiven l'agressivitat dels directius a l'hora de reclamar increments salarials per a ells, la qual cosa resulta improductiva, ja que fa

caure la inversió empresarial en ocupació i creixement. Igualment, la retallada d'impostos a empreses també pot portar a l'increment de l'estalvi o la inversió en

economia financera i no en sectors realment productius. Hope i Limberg sumen arguments amb el seu treball al grup d'economistes que rebutgen la màxima conforme la reducció d'impostos per dalt tingui cap efecte beneficiós generalitzat.

Variacions per verificar el resultat

Per verificar els seus càlculs, a més, afegeixen altres variables a l'equació, de tall econòmic i polític. L'objectiu és evitar biaixos i analitzar l'efecte el màxim aïllat possible de les reformes fiscals, evitant l'impacte de fets conjunturals, motiu pel qual tenen en compte també el nivell d'

obertura econòmica i comercial, la

despesa pública, el

deute públic o el vot a formacions d'esquerres als diferents estats. Com es pot observar als gràfics anteriors, també tenen en compte l'

evolució els anys previs a la mesura tributària, per garantir que no hi hagués una tendència anterior determinada, així com fan el mateix exercici amb variacions (incloent-hi retallades d'impostos més laxes, d'una desviació estàndard, o mesurant la desigualtat com el percentatge d'ingressos del 10% més ric o amb l'evolució del coeficient de Gini).

En tots els casos, la conclusió és la mateixa: reduir la pressió fiscal als rics incrementa la desigualtat, però no comporta cap millora pel que fa al creixement econòmic o a la creació d'ocupació, a curt o mitjà termini. "Segueix sent desconcertant que les idees relatives a la teoria del degoteig hagin estat tan poderoses i persistents a l'hora d'aplicar polítiques fiscals a les democràcies avançades malgrat la

manca de beneficis macroeconòmics en la retallada d'impostos als rics", conclouen els autors.

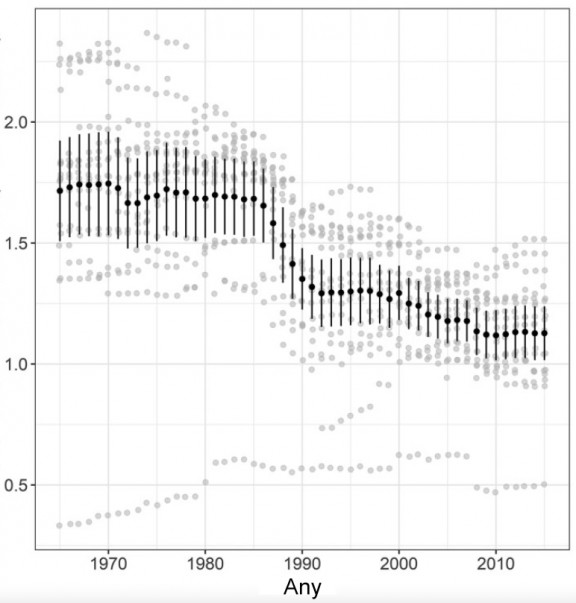

Caiguda de 20 punts als anys vuitanta

I és que, com també recullen, "els últims 50 anys hi ha hagut un declivi enorme d'impostos als rics a les democràcies avançades". A principis dels anys vuitanta, les taxes marginals màximes d'impostos als més rics encara rondaven el 60%, però llavors van caure ben de pressa per sota del 40%, també pel que fa als tributs patrimoni i a les empreses, i les diferències es van reduir entre estats, convergint cap a una política fiscal més similar. Eren els anys de

Ronald Reagan als EUA i

Margaret Thatcher al Regne Unit. Més enllà de la ideologia, alguns estudis també apunten altres raons per aquesta evolució, com el

poder dels votants rics per condicionar les polítiques públiques, la mobilitat creixent del capital, el comerç globalitzat, la

competència fiscal entre estats o l'auge de l'economia del coneixement.

Evolució dels impostos als rics a les 18 economies analitzades

Evolució de la càrrega fiscal a les rendes més altes (mitjana de 18 estats), amb l'indicador creat en l'estudi per agrupar els tres tipus de tributs com a magnitud.